生前対策(事業承継対策)とは主に『ヒトの承継(後継者の選定等)』、『資産の承継(株式の承継、事業用資産の承継)』及び『目に見えにくい経営資産の承継』があります。また、経営者個人の『相続財産の承継』も併せて検討して対策をしなければなりません。事業承継を検討するには、税務の知識以外にも会社法やその他さまざまの法律が関わってきますので、多くの案件に関与した事業承継の専門家があなたにあった事業承継対策をご提案いたします。

よくあるお悩み

Q. 事業承継とは、主に何を承継すればよいですか。>>

Q. 親族内承継、親族外承継(役員・従業員)、第三者への承継(M&A)の承継のメリット・デメリットを教えて下さい。>>

Q. 『資産の承継』で後継者に株式を移転したいが、株式の評価方法について教えてください。>>

Q. 平成30年度税制改正で事業承継税制が大きく変わったようですが、どのように変わりましたか。>>

Q. 事業承継とは、主に何を承継すればよいですか。

A.

事業承継とは、『ヒトの承継』、『資産の承継』、『目に見えにくい経営資源の承継』があります。経営権を承継すれば事業承継が終了すると考えている経営者も多いですが、それは間違いです。

◆ヒトの承継

後継者の選定

・親族内承継

・親族外承継(役員・従業員等)

・親族外承継(第三者)

◆資産の承継

自社株式

事業用資産(設備・不動産等)

運転資金 等

◆目に見えにくい経営資源の承継

経営理念

社長の持つ信用

営業機密

特許・ノウハウ

熟練工の持つ匠の技術

得意先担当者の人脈

雇用情報

許可・認可・認証 等

Q. 親族内承継、親族外承継(役員・従業員)、第三者への承継(M&A)の承継のメリット・デメリットを教えて下さい。

A.

ヒトの承継は、親族内承継、親族外承継(役員・従業員)、第三者への承継(M&A)があります。

企業を存続させるためには、経営者の見極めが非常に重要です。

◎メリット

| 親族内承継 | ・社内や取引先から心情的に受け入れられやすい。 ・後継者を早期に決定し、長期の準備期間を確保できる。 ・他の方法と比べて、所有と経営の分離を回避できる可能性が高い。 ・個人保証を受けやすい。 |

| 役員・従業員の承継 | ・会社の経営方針を理解している。 ・人望があれば従業員の理解も得やすい。 |

| 第三者の承継(M&A) | ・身近に後継者に適任な者がいない場合でも、広く候補者を外部に求めることができる。 ・現オーナー経営者は会社株式売却により、創業者利益を得られる。 |

▲デメリット

| 親族内承継 | ・親族内に経営能力と意欲がある者がいるとは限らない。 ・相続人が複数いる場合の、後継者の決定・経営権の集中が困難になる可能性がある。 |

| 役員・従業員の承継 | ・親族内承継に比べて、関係者から心情的に受け入れられにくい場合がある。 ・後継候補者に株式取得等の資金力がない場合が多い。 ・個人保証の引き継ぎ等の問題が生じる可能性がある。 |

| 第三者の承継(M&A) | ・希望の条件(従業員の雇用、価格等)を満たす買い手を見つけるのが困難である。 ・経営の一体性を保つのが困難である。 |

Q. 『資産の承継』で後継者に株式を移転したいが、株式の評価方法について教えてください。

A.

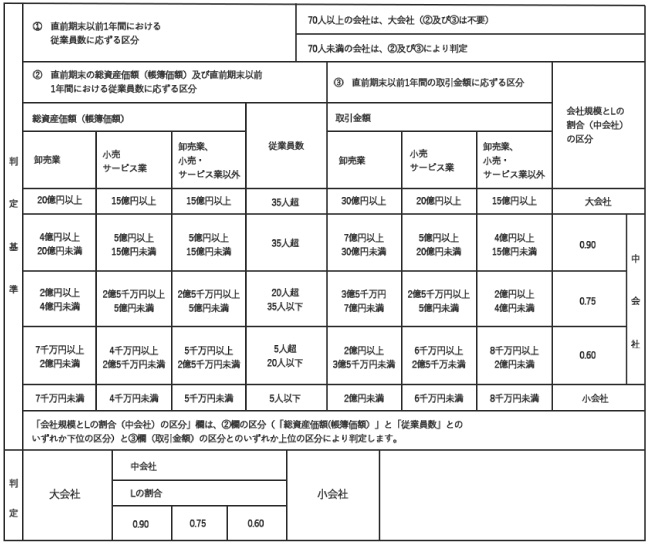

自社株式は、まず会社規模を判定した上で、会社規模に応じて類似業種比準価額、継資産価額又は折衷で計算します。

◆会社の規模判定

自社株式評価方法

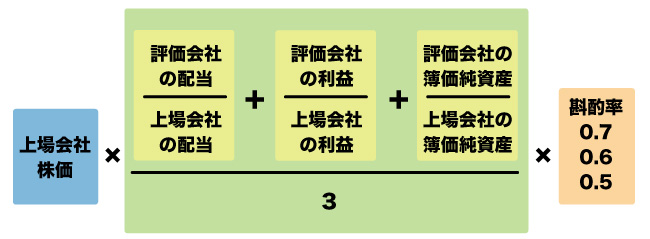

◆類似業種比準価額

類似した上場会社の株価に比準させる評価方法

◆純資産価額

会社の資産価値に着目した評価方法

| 資産の相続税評価額 | 負債 |

| 「含み益×37%」を控除 | |

| 純資産価額 |

◆評価方法

評価方法は、株主構成や会社の規模によって定められており、評価会社の評価方法は下記により算定します。

| 大会社 | 純資産価額 又は 類似業種比準価額 |

| 中会社 | 純資産価額 又は 類似業種比準価額※1 × L※2 + 純資産価額 × (1-L) |

| 小会社 | 純資産価額 又は 類似業種比準価額 × 0.5 + 純資産価額 × 0.5 |

※1 類似業種比準価額と純資産価額のいずれか低い金額

※2 Lの場合→0.90/0.75/0.60 のいずれか

自社株式について現在の株価を知りたい方は、概算による株価算定も行っておりますのでお気軽にお問い合わせください。

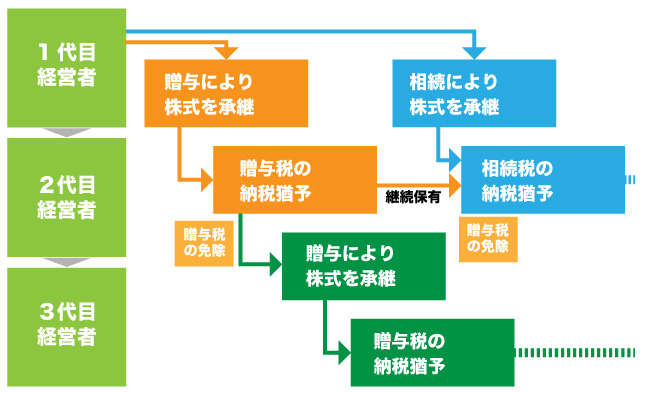

Q. 平成30年度税制改正で事業承継税制が大きく変わったようですが、どのように変わりましたか。

A.

事業承継を円滑にするため、非上場株式等についての贈与税・相続税の納税猶予制度(以下「事業承継税制」)が平成21年に創設されて以降少しずつ制度が改正されてきましたが、平成30年度税制改正で従来の事業承継税制に加えて、10年間の特例措置として新しい事業承継税制の特例制度が創設されました。

事業承継税制の特例制度は、全額猶予されるという画期的な制度である一方、細かい要件が沢山ありますので、事業承継税制に興味のある方は、事業承継に詳しい専門家にご相談ください。

| 現行制度 | 特例制度 | |

| 贈与税の納税猶予 | 後継者が、一定の要件を満たす非上場会社の株式等の全部又は一部を先代経営者から贈与により取得し、その会社を経営していく場合には、その後継者が贈与前から既に保有していた議決権株式を含め、発行済議決権総数の3分の2に達するまでの部分について、贈与税の全額につき、その先代経営者の死亡等の日までその納税を猶予する。 | 後継者が、一定の要件を満たす非上場会社の株式等の全部又は一部を先代経営者等から贈与により取得し、その会社を経営していく場合には、その後継者が贈与前から既に保有していた議決権株式を含め、発行済議決権総数の全部について、贈与税の全額につき、その先代経営者の死亡等の日までその納税を猶予する。 |

| 相続税の納税猶予 | 後継者が、一定の要件を満たす非上場会社の株式等を先代経営者から相続又は遺贈により取得し、その会社を経営していく場合には、その後継者が相続前から既に保有していた議決権株式を含め、発行済議決権総数の3分の2に達するまでの部分について、課税価格の80%に対応する相続税につき、その後継者の死亡等の日までその納税を猶予する。 | 後継者が、一定の要件を満たす非上場会社の株式等を先代経営者等から相続又は遺贈により取得し、その会社を経営していく場合には、その後継者が相続前から既に保有していた議決権株式を含め、発行済議決権総数の全部について、課税価格の100%に対応する相続税につき、その後継者の死亡等の日までその納税を猶予する |

◆事業承継税制(特例)のフローチャート

サービスの流れ

下記のような方から、よくご相談を頂いています。

・顧問税理士から相続や事業承継についてアドバイスをもらってない方

※セカンドオピニオンとしても承っております。

・自社株式の評価をしたことがない方(または最近していない方)

※平成29年に大幅な評価の見直しが行われました。

・今後も利益がでる見通しの方

※今後株価が高くなっていく可能性が大きいです。

・贈与税・相続税の納税猶予制度に興味のある方

また、サービスの流れは以下の通りとなります。

STEP 1《現状分析》※事業承継対策でここが一番重要

経営者の想い

・会社の将来に対する想い

・経営者の引退時期

経営者個人の資産

・経営者の相続財産、相続税額、全財産に対する株式の割合の把握

会社の現状

・株主構成

・現状の株価等を把握

後継者のリストアップ

・後継者の候補を把握

・後継者の現状を把握

STEP 2《事業承継プランの作成 及び 事業承継対策の検討》

STEP 3《事業承継対策の実行》

▼対策の一例

株価対策

少数株主の整理

種類株式

資産管理会社の活用

納税猶予制度

組織再編等