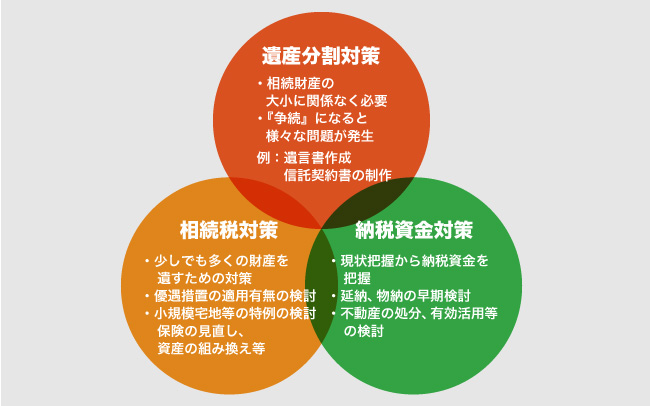

生前対策(相続対策)は大きく分類すると、①『遺産分割対策(どのように財産を分けるか検討する対策)』、②『相続税対策(税金(節税)対策)』、③『納税資金対策(納税資金をどのように抽出するか検討する対策)』の3つに分類されます。3つの対策を検討して、はじめて相続対策が完成します。多くの実績からあなたにあった相続対策をご提案いたします。

よくあるお悩み

Q. (遺産分割対策)私が死んだあと、私の遺産をめぐって子供たちが争わないか不安であるが、遺言書は残した方がよいですか。>>

Q. (相続税対策)生前贈与・暦年課税贈与について教えてください。>>

Q. (相続税対策)死亡保険金の非課税制度について教えてください。>>

Q. 一度相続対策を検討したが、もう一度見直したい>>

Q.(遺産分割対策)私が死んだあと、私の遺産をめぐって子供たちが争わないか不安であるが、遺言書は残した方がよいですか。

A.

はい。遺言書を作成することをお勧めします。

社会の環境が家督相続から兄弟みな平等による相続に変化し、遺産分割をめぐる争族(そうぞく)が増加しています。遺言書は遺産分割協議書と異なり、生前に自分の意志に基づき自分の財産を分けることができます。もちろん、相続人以外の方(たとえば、孫や親友や生前お世話になった人等)にも財産を分けることができます。

ただし、遺言者(遺言書を書く人)が認知症になってしまうと、遺言書は書くことができませんので、遺言書を書く場合にはお早めにご相談ください。

(ご参考)主な遺言書は、自筆証書遺言と公正証書遺言があります。当事務所では公正証書遺言の作成を推奨しています。

| 自筆証書遺言 | 公正証書遺言 | |

| 概要 | 本人が全文、日付、氏名を自筆で書き、捺印すれば完成(※1) | 公証役場で証人2名以上の前で遺言書の内容を述べ、公証人が遺言書を作成 |

| メリット | ● いつでも手軽に作成できる ● 費用がかからない ● 秘密が守れる |

● 方式不備等不安がない ● 紛失や偽造変造の心配がない ● 家庭裁判所の検認が不要 |

| デメリット | × 方式不備等で無効になるリスクがある × 紛失・偽造変造の心配がある(※2) × 家庭裁判所の検認が必要(※2) |

× 2人以上の証人が必要 × 費用が発生する |

(※1) 2019年1月13日から、財産目録についてはパソコンで作成してもよいことになりました。

(※2) 2020年7月から「自筆証書遺言の保管制度」がスタートし、紛失等のリスクをなくすため、自筆証書遺言を法務局で保管してもらうことができます。また、保管してもらうことで検認手続は不要になります。

Q.(相続税対策)生前贈与・暦年課税贈与について教えてください。

A.

贈与は年間110万円までは基礎控除(もらう人1人当たり)が利用できるため10年間で最大1100万円の基礎控除を利用することができます。また、贈与対象者を増やすことにより、より基礎控除を有効活用することができます(暦年課税贈与)。

そのため、計画的に暦年課税贈与を行うことにより多額の節税効果を得ることができ、特に孫への一世代飛ばしの贈与は効果的です。

ただし、多額の贈与をしてしまうと贈与者の老後の生活費不足を招いてしまうため、どのくらいの贈与を誰に何年かけて行うのが節税メリットが大きいのか、専門家にシミュレーションしてもらうことをお勧めいたします。

◆贈与税の納税額を計算してみましょう

●贈与税の計算式

贈与財産の課税価格ー基礎控除額(110万円)=贈与財産の基礎控除額の課税価格

贈与財産の基礎控除後の課税価格×速算表の税率ー速算表の控除額=納付すべき贈与税

◆贈与税の速算表

●親から子や孫への贈与(子、孫が20歳以上)

| 基礎控除後の金額 | 税率 | 控除額 |

| 200万円以下 | 10% | ー |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

●それ以外の贈与

| 基礎控除後の金額 | 税率 | 控除額 |

| 200万円以下 | 10% | ー |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

◆金額を使ったシミュレーション

(親から子や孫への贈与)※子や孫が20歳以上

贈与財産の課税価格が510万円の場合

税率・控除額を速算表より参照

510万円ー110万円(基礎控除額)=400万円(基礎控除後の課税価格)

400万円×15%(税率)ー10万円(控除額)=50万円(贈与税)

贈与税額は 50万円 になります。

Q.(相続税対策)死亡保険金の非課税制度について教えてください。

A.

死亡保険金は、残された遺族の生活保障という面もあるため、相続人が受け取った場合、一定額までは非課税財産として控除できます。

非課税金額 = 500万円 × 法定相続人の数※

課税対象額 = 受取死亡保険金 ― 上記非課税金額

※法定相続人の数には相続放棄した者を含みます。

死亡保険金 妻 1,000万円

長男 500万円

長男の妻 500万円

非課税金額 500万円×3人(妻・長男・次男)=1,500万円

非課税適用額 1,000万円(妻)+500万円(長男)=1,500万円

各人の課税財産額 妻 1,000万円ー1,000万円=0円

/ 長男 500万円ー500万円=0円

/ 長男の妻 500万円

Q.一度相続対策を検討したが、もう一度見直したい

A.

税制改正により毎年相続税の制度は変化するため、専門家にご相談して、定期的に相続対策の見直しを行うことをお勧めいたします。

当事務所はセカンドオピニオンとしても多くのご相談をいただいております。別の専門家から意見が欲しいという方はお気軽にお問い合わせください。

サービスの流れ

下記のような方から、よくご相談を頂いています。

・相続について相談する税理士がいない方

・相続税がどのくらいかかるか把握していない方

・相続人以外の方に財産を全て、または一部渡したい方

・相続人間の仲が悪い方

・相続財産のうち不動産又は未上場株式の割合が非常に高い方

・持ち家をお持ちの方

・生前贈与について検討したい方

・死亡保険金に加入されていない方

・一度検討した相続対策の見直し又はセカンドオピニオンとしてアドバイスが欲しい方

は、お気軽にご相談ください。

また、サービスの流れは以下の通りとなります。

STEP 1《現状分析》※相続対策でここが一番重要

相続人

・相続人の確認

・相続人における懸念項目の確認

相続財産

・財産の棚卸し

・財産評価額の把握

相続税額

・財産評価を基に試算

・遺留分の計算

STEP 2《相続対策の検討》