相続が発生した場合、相続税申告に必要な書類の収集から遺産分割の打ち合わせなどさまざまな手続きを10か月以内に行う必要があります。当事務所は、税理士のほか、各士業(弁護士、司法書士、行政書士、不動産鑑定士 等)と提携しておりますので、ワンストップで対応することができます。手続きがよくわからない方、二次相続まで検討したい方、ご相談する専門家が身近にいない方などはお気軽にお問い合わせください。

よくあるお悩み

Q. 相続税申告の手続きの流れについて教えてください。>>

Q. 相続税申告は全員する必要がありますか。>>

Q. 相続人が誰なのかわからない。>>

Q. 相続財産の把握ができない。>>

Q. 相続税がいくらかかるかわからない。>>

Q. 相続税の計算の流れについて >>

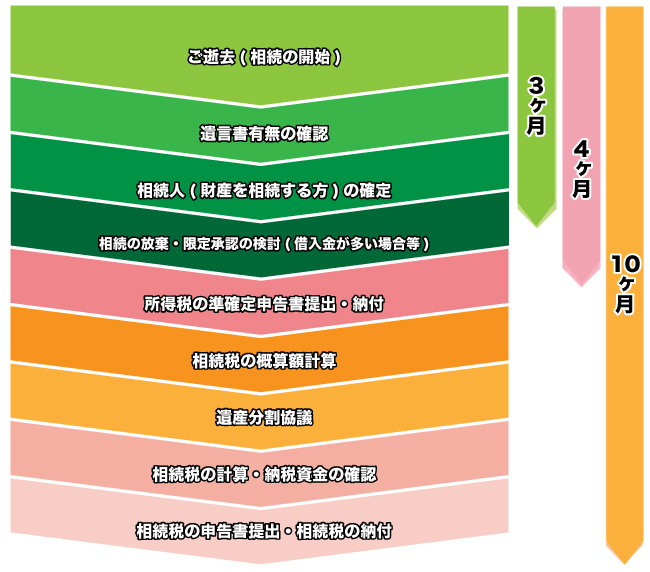

Q. 相続税申告の手続きの流れについて教えてください。

A.

相続税の申告は、被相続人の死亡の日から10ヶ月以内に行わなければなりません。実際は、葬儀から四十九日法要までの約2か月間は、相続税の申告ために動き出すことが難しいケースが多いため、実質的には約8ヶ月で資料収集から遺産分割、申告書作成、納税まで完了しなければなりません。

なお、相続税申告の手続きに関して不安のある方は是非お問い合わせ下さい。

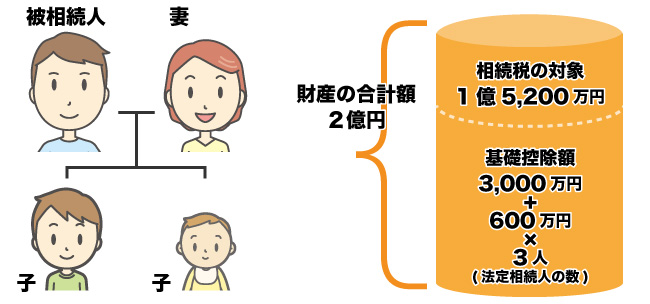

Q. 相続税の申告は全員する必要がありますか。

A.

被相続人から相続などによって「財産を取得した人のそれぞれの課税価格の合計額」が「遺産に係る基礎控除額」を超える場合、その財産を取得した人は相続税の申告をする必要があります。

なお、遺産に係る基礎控除額とは、[3,000万円 + 600万円 × 法定相続人の数]

例えば、被相続人(相続時の財産が2億円)の相続人が妻及び子供2人だったとします。基礎控除額は4,800万円になりますので、1億5200万円をベースに相続税の計算及び申告をすることになります。

| 基礎控除額 |

||||

| 法定相続人の数 | 1人 | 2人 | 3人 | 4人 |

| 基礎控除額 | 3,600万円 | 4,200万円 | 4,800万円 | 5,400万円 |

※小規模宅地等の特例や配偶者の税額軽減などの特例を適用する場合には、相続税額が0円でも相続税申告をする必要があります。

なお、被相続人の財産額がわからない人は、相続税の試算も行っておりますので、是非お問い合わせください。

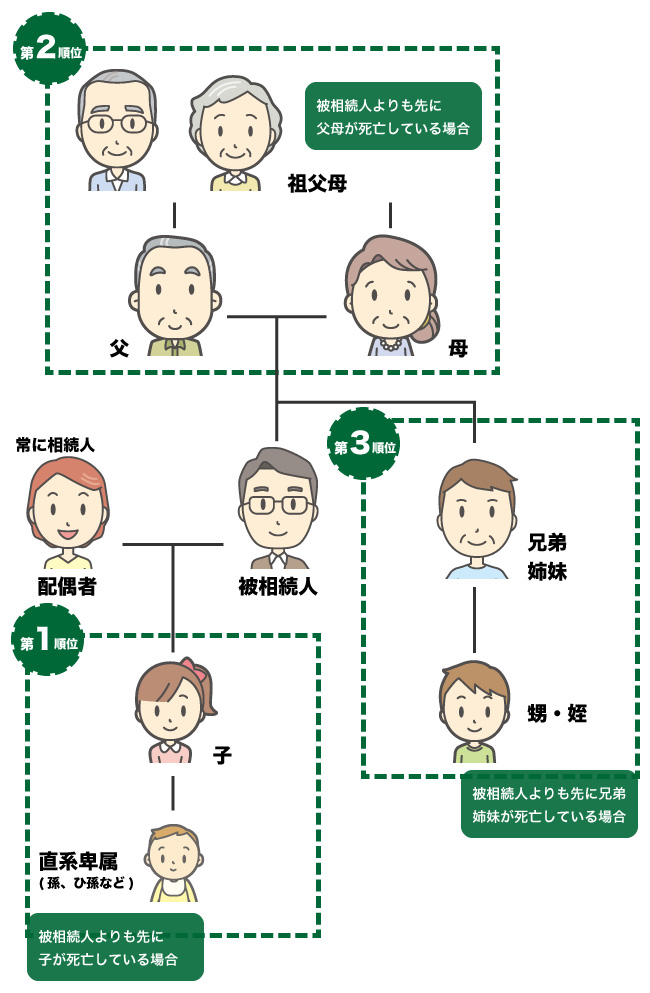

Q. 相続人が誰なのか分からない

A.

「遺産分割協議」を相続人間で協議するには、相続人の確定がとても重要になります。

配偶者は常に相続人となります。被相続人に子がいれば、被相続人の配偶者と第1順位である子またはその代襲相続人(孫・ひ孫)が相続人となります。

子も、その代襲相続人である孫・ひ孫もいない場合、被相続人の配偶者と第2順位である直系尊属(父母・祖父母)が相続人となります。

そして、子も直系尊属もいない場合、被相続人の配偶者と第3順位である兄弟姉妹またはその代襲相続人(甥・姪)が相続人になります。

相続人が把握できない方は、戸籍謄本取得代行も行っておりますので是非お問い合わせください。

Q. 相続財産の把握ができない。

A.

相続財産の把握及び 評価額がわからないと、遺産分割協議だけでなく、相続税の算出もすることができません。

プラスの財産

| 不動産 | 金融資産 | その他 |

| 土地 (借地権含む) 建物 農地 等 |

預貯金 有価証券 信託不動産 自社株式 国債 等 |

貸付金 会員権 車両 美術品 家庭用財産 等 |

マイナスの財産

| 借入金/未払金 | 税金 | 葬式費用 |

| 銀行等からの借入金 カード会社 家賃の支払い 等 |

被相続人が支払うべき固定資産税 等 | 通夜 葬式費用 お布施代 等 |

みなし財産

主に生命保険、死亡退職金 等

※遺産分割では協議の対象とはなりませんが、相続税算出の際に必要となります。

Q. 相続税がいくらかかるか分からない。

A.

相続人の把握、相続財産の把握ができると、おおまかな相続税を計算することができます。

◆相続税額の早見表

・配偶者あり

| 課税価格 | こども1人 | こども2人 | こども3人 | こども4人 |

| 6,000万円 | 90万円 | 60万円 | 30万円 | 0円 |

| 7,000万円 | 160万円 | 113万円 | 80万円 | 50万円 |

| 8,000万円 | 235万円 | 175万円 | 138万円 | 100万円 |

| 9,000万円 | 310万円 | 240万円 | 200万円 | 163万円 |

| 1億円 | 385万円 | 315万円 | 262万円 | 225万円 |

| 1億5,000万円 | 920万円 | 748万円 | 665万円 | 588万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,217万円 | 1,125万円 |

| 3億円 | 3,460万円 | 2,860万円 | 2,540万円 | 2,350万円 |

| 4億円 | 5,460万円 | 4,610万円 | 4,155万円 | 3,850万円 |

| 5億円 | 7,605万円 | 6,555万円 | 5,962万円 | 5,500万円 |

※配偶者ありでは、配偶者の税額軽減を法定相続分まで活用するものとする。

※課税価格=相続財産ー債務、葬式費用

・配偶者なし

| 課税価格 | こども1人 | こども2人 | こども3人 | こども4人 |

| 6,000万円 | 310万円 | 180万円 | 120万円 | 60万円 |

| 7,000万円 | 480万円 | 320万円 | 220万円 | 160万円 |

| 8,000万円 | 680万円 | 470万円 | 330万円 | 260万円 |

| 9,000万円 | 920万円 | 620万円 | 480万円 | 360万円 |

| 1億円 | 1,220万円 | 770万円 | 630万円 | 490万円 |

| 1億5,000万円 | 2,860万円 | 1,840万円 | 1,440万円 | 1,240万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 | 2,120万円 |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 | 4,580万円 |

| 4億円 | 1億4,000万円 | 1億920万円 | 8,980万円 | 7,580万円 |

| 5億円 | 1億9,000万円 | 1億5,210万円 | 1億2,980万円 | 1億1,040万円 |

Q. 相続税の計算の流れについて教えて下さい。

A.

相続税の計算のおおまかな流れは以下の通りになります。

◆相続税計算の流れ

【 総遺産額 】

( + )被相続人の財産

( ー )債務(未納公租公課、借入金、未払金等)

( ー )葬式費用

( + )相続開始前3年以内に被相続人からもらった贈与財産

( + )相続時精算課税制度にかかる贈与財産

( + )みなし相続財産※1

【 純遺産額(課税価額の合計額) 】

( ー )基礎控除 (3,000万円+600万円×法定相続人数※2)

(注)マイナスの場合は0とする

【 課税される遺産額 】

( 1 )課税される遺産額を法定相続分で按分

( 2 )按分額に対して税額を計算

( 1 )課税される遺産額を法定相続分で按分

( 2 )按分額に対して税額を計算

( 1 )課税される遺産額を法定相続分で按分

( 2 )按分額に対して税額を計算

( 3 )各人の税額を合計

【 相続税の総額 】

相続税の総額を各人の取得財産に応じ按分

相続税の総額を各人の取得財産に応じ按分

相続税の総額を各人の取得財産に応じ按分

各人の算出税額

【 税額の加算 】

( + )相続税の2割加算※3

( + )相続税の2割加算※3

( + )相続税の2割加算※3

【 相続税の諸控除 】

( ー )贈与税額控除※4

( ー )配偶者の税額軽減※5

( ー )未成年者控除

( ー )障害者控除

( ー )相次相続控除

( ー )外国税額控除

( ー )相続時精算課税制度を選択して支払った贈与税額の控除

( ー )贈与税額控除※4

( ー )配偶者の税額軽減※5

( ー )未成年者控除

( ー )障害者控除

( ー )相次相続控除

( ー )外国税額控除

( ー )相続時精算課税制度を選択して支払った贈与税額の控除

( ー )贈与税額控除※4

( ー )配偶者の税額軽減※5

( ー )未成年者控除

( ー )障害者控除

( ー )相次相続控除

( ー )外国税額控除

( ー )相続時精算課税制度を選択して支払った贈与税額の控除

各人の納税額

各人の納税額

各人の納税額

※1 生命保険金、退職手当金等については、それぞれ500万円×法定相続人の数までは非課税。

※2 法定相続人の数については相続放棄したものも含む。

※3 配偶者・1親等の血族以外の取得者は算出された税額に20%加算。

※4 相続開始前3年以内の贈与時に支払った贈与税額の控除。

※5 配偶者の法定相続分による金額または1億6,000万円までに対応する税額を軽減。

サービスの流れ

下記のような方から、よくご相談を頂いております。

・相続税の手続きについて相談する税理士がいない方

・相続手続きがよくわからない方

・相続人・相続財産を把握できていない方

・相続税の申告期限までがあまり時間ない方

・複雑な不動産、賃貸物件をお持ちの方

・未上場株式の株式を所有されている方

・セカンドオピニオンとしてアドバイスが欲しい方

は、お気軽にご相談ください。

また、サービスの流れは以下の通りとなります。